La ciudadanía presentó en 2016 un 15% más de quejas y consultas para la defensa de sus derechos que en el año anterior

El Defensor del Pueblo andaluz, Jesús Maeztu, ha entregado hoy al presidente del Parlamento de Andalucía, Juan Pablo Durán, el Informe Anual 2016 de la institución que dirige, en la que un total de 22.492 personas requirieron la intervención de este comisionado parlamentario para la defensa de sus derechos.

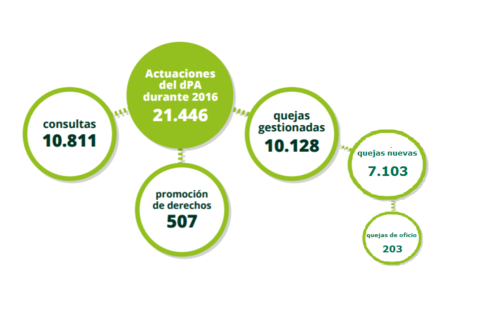

Esta institución gestionó durante el pasado año 10.128 quejas, de las que 7.103 fueron nuevas -6.900 a instancia de parte y 203 de oficio- (un 15,1% más que en 2015) y atendió 10.811 consultas (un 15,7% más), lo que sumado a las 507 acciones de promoción de derechos (jornadas, guías, informes especiales, etc) ofrece un balance global de 21.446 actuaciones por parte del Defensor del Pueblo andaluz durante 2016. El Defensor del Pueblo andaluz ha destacado el refuerzo de la Oficina de Información, visitando las comarcas andaluzas para acercar la institución y pulsar las preocupaciones de la ciudadanía, y este año el inicio de un Servicio de mediación profesional y especializada, en el que la institución se ofrece como un mediador (un tercero) en la solución de conflictos.

E l Defensor del Pueblo andaluz ha lamentado que la crisis económica ha vuelto a protagonizar gran parte de las actuaciones de la institución y ha advertido sobre uno de los legados de la crisis: la desigualdad. Jesús Maeztu ha llamado la atención sobre ese conjunto de la población que no tiene iguales condiciones de acceso a prestaciones básicas, o de aquéllos que se encuentran sin recursos para diseñar su proyecto de vida como una de las consecuencias de los casi diez años de crisis económica.

“Probablemente, vivamos en la era de mayor desigualdad de nuestra historia presente”, ha enfatizado Jesús Maeztu, que ha alertado sobre la existencia de trabajadores pobres, la brecha salarial que afecta a las mujeres, la emigración de los jóvenes o la brecha económica entre países y dentro de cada país. “El tsunami de la crisis puede que haya pasado, pero ahora toca recomponer los daños y prepararnos ante una posible réplica”, ha expresado.

En las páginas del Informe Anual 2016 subyace el debate global de la igualdad a partir de las quejas y consultas que ha trasladado la ciudadanía al Defensor del Pueblo andaluz y que un año más están relacionadas con el personal del sector público (1.272 quejas), la vivienda (1.061 quejas), la educación (968 quejas) o los menores (878 quejas).

El Defensor del Pueblo ha destacado además la preocupación especial que este año ha provocado la crisis de los refugiados, que ha motivado la participación del titular de la institución en diversos foros nacionales e internacionales; los retrasos en el pago del salario social o la preocupación ciudadana sobre el acoso escolar, que motivaron sendos informes especiales; los impagos de las ayudas al alquiler de vivienda; o el derecho a un domicilio libre de ruidos, tema central de las jornadas de coordinación de los Defensores del Pueblo celebrada en septiembre en Pamplona.

Así, a lo largo de las páginas del Informe se encuentran ejemplos de cómo la ciudadanía sigue denunciando las demoras e impagos de ayudas sociales, la falta de planificación en políticas de formación, el colapso en las oficinas judiciales, la pobreza infantil, la falta de acceso a una vivienda digna, la incertidumbre de la comunidad educativa, los casos de pobreza energética e hídrica, la actitud insolidaria de las entidades financieras, el despilfarro de ruinosas infraestructuras financiadas con dinero público, las restricciones presupuestarias que impiden la construcción de obras hidráulicas, sociales o culturales entendidas como necesarias, o las protestas de distintos colectivos que se sienten discriminados, entre otras quejas recibidas.

Las materias que afectan al Estado de Bienestar han copado el 59% del total de las actuaciones del Defensor del Pueblo andaluz, seguidas de las relacionadas con la sostenibilidad de las ciudades y territorio, y las reclamaciones ciudadanas en materia de justicia. La Administración ha aceptado nuestra actuación en el 94% de los casos cerrados en los que se había detectado que existía una irregularidad. Sólo en el 6% de los casos no se han atendido nuestras resoluciones y hemos dado cuenta de este hecho al Parlamento.

A continuación, se repasan algunas de las principales actuaciones llevadas a cabo por materias por parte del Defensor del Pueblo andaluz en 2016:

SANIDAD

Este año ha sido de una intensa movilización social, protagonizada por un movimiento ciudadano y profesional en cuyo origen confluyen la adopción unilateral de cambios organizativos en materia asistencial (las denominadas fusiones hospitalarias), obviando los cauces establecidos para la participación de los sectores implicados; y al mismo tiempo la sensación de pérdida de calidad de la atención sanitaria que, en forma de recortes de diverso tipo, ha repercutido en sectores importantes de la población.

Reiteramos una vez más nuestro apoyo decidido al sistema público de salud, lo cual no obsta a que mencionemos las deficiencias del mismo para su reparación. Así, al margen del incremento meramente numérico de los expedientes de queja, ya en los últimos años hemos venido aludiendo a las consecuencias que sobre el ejercicio de determinados derechos está teniendo la crisis económica.

Nuestra intervención ha sido mayormente requerida en el ámbito de la atención especializada. En algunos casos simplemente se sienten desatendidos en sus dolencias, solicitan alternativas terapéuticas a las empleadas hasta entonces, consideran inadecuado el seguimiento que se realiza de sus patologías, o discrepan de la negativa a dispensarles determinados tratamientos, incluidos los quirúrgicos. En otros casos, ponen de manifiesto dificultades en los procedimientos, gestión de las citas, derivación entre hospitales y demoras en la atención.

Asimismo, sobre los tiempos de respuesta asistencial, hemos podido constatar directamente el incumplimiento de los tiempos máximos en supuestos concretos relacionados con todas las categorías “protegidas” por este sistema de garantía. Estas quejas suponen aproximadamente el 25% del total en esta materia y prácticamente el grueso de nuestras resoluciones. También se reclama por lo que podríamos llamar plazos intermedios: las citas para recogida de los resultados de las pruebas diagnósticas, las consultas para unidades especializadas en determinados procesos patológicos (traumatología, oftalmología), o el inicio de determinados tratamientos (rehabilitación, radioterapia) son las que realmente pueden llegar a eternizar un proceso asistencial, tanto en su faceta diagnóstica, como en la terapéutica.

Incluimos aquellas reclamaciones que se relacionan con la dotación, reforma o incorporación de nuevas infraestructuras sanitarias. Hemos evidenciado la paralización de las inversiones, afectando a los proyectos que pudieran plantearse en función del estado de situación de los mismos, hasta el punto de encontrarnos con hospitales o centros de salud prácticamente construidos, pero que no llegaban a ponerse en marcha, junto al incumplimiento de los compromisos temporales previstos en la edificación de otros.

EDUCACIÓN

En la institución continúa la tendencia a una reducción de quejas por los procesos de escolarización y un repunte de protagonismo de la equidad en la educación. Una de las manifestaciones de esta realidad ha sido el incremento de reclamaciones sobre el servicio complementario de comedor escolar, teniendo en cuenta que éste ha dejado de ser un instrumento de conciliación de la vida familiar y laboral para convertirse en un instrumento de políticas sociales.

También equidad para compensar las desigualdades del alumnado con necesidades educativas especiales asociadas a sus circunstancias personales. Hemos asistido a un incremento de reclamaciones de padres y madres lamentándose de que los centros escolares no dispongan de todos los recursos personales y materiales para atender debidamente a sus hijos afectados por algún tipo de discapacidad. El problema no está en el reconocimiento formal del derecho, sino en la puesta en práctica de las actuaciones para su efectivo ejercicio.

También está relacionado con la equidad a la Educación el acceso a las becas. Confiamos en que la Consejería de Educación persista en la búsqueda de soluciones para evitar cualquier mínimo retraso que pueda serle imputado, así como que la información que se ofrezca a los potenciales solicitantes sea lo suficientemente exhaustiva y clara para evitar los errores que, al parecer, se producen en las correspondientes solicitudes a las distintas ayudas que ofrece la Administración andaluza.

Y en cuanto a las universidades, nos congratulamos de la acogida que ha tenido en las universidades andaluzas nuestra propuesta de que estudien el otorgamiento de becas o ayudas extraordinarias con el objetivo de ayudar a aquellos estudiantes que, por una situación sobrevenida, no pueden continuar sus estudios universitarios por razones económicas.

En 2016 hemos el mayor número de quejas lo ha provocado el elevado número de centros docentes que existen en Andalucía en los que muchas de sus infraestructuras e instalaciones contienen un material altamente tóxico y peligroso, el amianto. La Administración aprobó un plan que ha reducido la conflictividad.

Asimismo, este año elaboramos un infome especial sobre el acoso escolar.

SERVICIOS SOCIALES

La aprobación de nueva Ley de Servicios Sociales de Andalucía reviste una gran importancia pues, pese al esfuerzo realizado en atención social y los avances conseguidos en los últimos 30 años, muchas voces, entre ellas la del Defensor del Pueblo Andaluz, han venido demandando un nuevo marco jurídico para los servicios sociales en Andalucía, por lo que celebramos la aprobación de este texto legal. No obstante, continuamos considerando que podía haberse incluido la prestación de una renta básica que garantice unas condiciones de vida digna, puesto que se trata de un derecho reconocido en el artículo 23.2 del Estatuto de Autonomía para Andalucía.

Persisten los retrasos en el pago del Programa de Solidaridad (salario social). Hemos elaborado un informe especial y la Junta ha anunciado una modificación del decreto que lo regula. Esta Defensoría ha instado a que se le diera un carácter prioritario a estas ayudas y a que exista un cobertura efectiva de las situaciones de necesidad, solicitando se adoptaran las medidas necesarias para que no ocurriera mayor situación de agravamiento y exclusión y los pagos se realizaran con la celeridad y continuidad debidas.

Sobre el Sistema de dependencia, los problemas que desde el año 2009 vienen afectando estructuralmente a estas ayudas siguen apareciendo irremediablemente, año tras año, en el Informe Anual de esta Institución. Se producen retrasos en la tramitación de los expedientes, en cualquiera de los procedimientos previstos en la normativa. Las estructuras administrativas no parecen haber dispuesto hasta la fecha los medios que les permitan absorber la demanda, produciendo como consecuencia que las personas que necesitan hacer uso del Sistema de dependencia no obtienen a tiempo la respuesta que precisan.

A esta circunstancia ha venido a sumarse el difícil acceso al Sistema de las personas dependientes moderadas, grado I, que a pesar de que debió permitirse desde julio de 2015, aún no ha obtenido satisfacción generalizada.

Es especialmente problemática o, más exactamente, continúa siéndolo, la situación especial de las personas dependientes afectadas por una discapacidad que las hace tributarias de un recurso residencial de perfil específico, ante la carencia de plazas concertadas suficientes adaptadas al mismo. Ello, según se desprende de los informes de la Administración, trae causa de un defecto estructural, a saber: la insuficiencia de plazas concertadas en centros residenciales destinados a dependientes con necesidades específicas o con un perfil determinado, tales como gravemente afectados, autistas, discapacidad intelectual o, entre otros, personas con parálisis cerebral o enfermedad mental. En especial, cuando se trata de personas adultas discapacitadas no mayores.

VIVIENDA

Son incontables, a la vez que escalofriantes, el número de personas que llevan solicitando una vivienda protegida pública durante muchos años. Ante la paralización de la promoción de viviendas públicas, el cambio de orientación en la política de vivienda en los Planes estatales y autonómicos se dirige a las medidas de fomento del alquiler y la rehabilitación.

A priori, el cambio de dirección de la política de vivienda hacia el alquiler, si bien resulta plausible, creemos que no ha tenido en cuenta que hay un sector de población con una economía precaria que lo que demanda fundamentalmente es una vivienda protegida en régimen de alquiler y, especialmente una vivienda protegida en régimen de alquiler social, con una renta compatible con sus escasos recursos económicos. Sin embargo, no existen viviendas protegidas públicas suficientes destinadas a este sector, capaces de dar satisfacción a la demanda existente.

A este panorama se ha añadido los problemas que ha ocasionado la tramitación de las algunas convocatorias, por ejemplo, las ayudas al alquiler. Nos hemos ocupado el curso entero en reclamar soluciones para los retrasos en la concesión de estas ayudas, como un altavoz más de la indignación que nos transmitían los ciudadanos.

Este panorama de la vivienda desolador y grave, y nuestra especial sensibilidad hacía los grupos más vulnerables, ha llevado a esta Institución a exigir de las administraciones implicadas la necesidad de buscar nuevas formulas de resolución de este conflicto social, que no pueden tener otro propósito que ampliar el parque público de vivienda.

EMPLEO

En el ámbito del empleo, ante la perspectiva global del mercado laboral andaluz, venimos a incidir un año más en la mala orientación de las políticas activas de empleo. Hemos recomendado al Servicio Andaluz de Empleo que, bien haga su gestión a través de los medios propios (agencias públicas) y/o colaboradores autorizados (agencias de colocación), se dote con suficiencia de recursos humanos, a la par que se delimiten las potestades administrativas en que estas políticas se concretan, en orden a preservar y reservar aquellas con connotaciones de “autoridad” a la función pública, quedando las restantes a disposición del desempeño indistinto por parte de otro personal empleado público.

Siguen persistiendo otros problemas en el acceso al empleo público, como se detalla en este informe en los casos de las sustituciones a los maestros de apoyo en los centros de Educación Infantil y Primaria. En la mayor parte de los posicionamientos sindicales se insta a la Administración educativa a un mayor rigor y homologación en el tratamiento de las sustituciones e incluso la modificación o supresión del actual modelo de cupo que representa la citada Orden de 2010, trayendo a colación el derecho del alumnado a una educación de calidad y el derecho del profesorado integrado en las bolsas al desempeño efectivo de la función docente que les es propia.

También nos hemos interesado entre otras cuestiones por cómo los Funcionarios de Habilitación Nacional (FHN) vienen siendo afectados por la supresión de puestos por parte de las Corporaciones Locales, con pérdida de sus puestos de trabajo y pase a situación distinta de la de servicio activo en base a interpretaciones jurídicas de las Administraciones actuantes.

MENORES

Todas las personas menores de edad, por el simple hecho de serlo, tienen la consideración de “vulnerables”. Sin embargo, dentro de ellas hay algunas que, por sus circunstancias o razones diversas, viven en situación de especial riesgo o vulnerabilidad. Son niños que no disponen de atención o cuidado de sus familias y están desprotegidos y desamparados; niños y niñas que están sufriendo por ser objeto de maltrato o abuso tanto en el ámbito familiar como escolar; menores que tienen problemas de salud mental; aquellos otros que consumen drogas o alcohol; también quienes tienen necesidades educativas especiales y más dificultades para ejercer su derecho a la educación; o aquellos jóvenes que han cometido actos delictivos. Tampoco debemos olvidar a los niños y niñas afectados por la pobreza, especialmente en los últimos tiempos como consecuencia de esta cruel crisis económica que tanto daño ha ocasionado y que ha agravado las situaciones de las familias en riesgo de exclusión social y la pobreza infantil.

Además, asistimos a una nueva infancia vulnerable, una infancia todavía demasiado invisible. Nos referimos a los menores víctimas de trata de seres humanos, los menores extranjeros no acompañados, y los menores refugiados, que ocupan las páginas de este Informe Anual.

JUSTICIA, PRISIONES Y EXTRANJERÍA

La crisis y los conflictos que se generan a partir de la gravedad de la situación económica han incrementado la presión y las seculares cargas de trabajo en la Administración de Justicia. La peculiaridad estriba en que el principal destino de las reclamaciones que realizamos son aquellos juzgados y órganos que, por su razón competencial, atienden asuntos especialmente vinculados a los escenarios de esta situación económica tan grave. Así, seguimos describiendo una situación de colapso en numerosos órganos judiciales que durante 2016 no han hecho sino agudizar su parálisis y dejar, aún más si cabe, en evidencia la falta de respuestas efectivas.

Desafortunadamente, en estos últimos años desde esta Defensoría, venimos advirtiendo con creciente preocupación una progresiva morosidad en la tramitación de los procedimientos judiciales que si en todos los órdenes jurisdiccionales generan en el justiciable una lógica frustración y desconfianza, en algunos, como en el social, suponen una auténtica agresión que trasciende la mera cuestión conceptual de infringir el derecho a la tutela judicial efectiva para alcanzar tintes verdaderamente dramáticos, como cuando se demora años la resolución de una reclamación contra la denegación de una prestación de invalidez, jubilación o viudedad.

En materia de prisiones, destacamos el derecho a la salud y el acceso efectivo a sus prestaciones sociales por parte de internos en prisión. El ejercicio de 2016 ha protagonizado la presentación y debate del Informe Especial sobre las Unidades de Custodia Hospitalarias. Seguimos reivindicando el modelo organizativo que necesita esta atención a los presos y que sigue siendo dual.

En Extranjería, además del asesoramiento y apoyo a los inmigrantes, queremos destacar la labor realizada junto a otros defensores del pueblo para la reivindicación de un trato justo a los refugiados. Fruto de ello fueron las declaraciones de Vitoria o Barcelona, en la que los defensores del Pueblo han exigido a los Estados que "cumplan plenamente con sus deberes internacionales en materia de derechos humanos, suprimiendo los estados de excepción y las suspensiones del Convenio europeo allí donde estas limitaciones no sean absolutamente imprescindibles".

Este año el DPA ha concedido la mención especial de este informe anual a la Asociación de la Prensa de Sevilla, por su contribución a la defensa y difusión de los derechos de las personas refugiadas, mediante la campaña #AcojamosAlosRefugiadosYA y por su colaboración con el Defensor del Menor en la campaña #LosNiños Contamos, puesta en marcha por el Foro Profesional de la Infancia.

MEDIO AMBIENTE Y CULTURA

Nos hemos interesado por el grado de ejecución de las infraestructuras destinadas a garantizar la calidad de las masas de agua en nuestra Comunidad Autónoma como requisito previo al denominado Vertido Cero y como objetivo prioritario de la denominada Directiva Marco del Agua (Directiva 2000/60/CE, del Parlamento Europeo y del Consejo).

Asimismo, debemos rentabilizar las infraestructuras financiadas con fondos públicos. La idea que preside estas actuaciones no es otra que conseguir que el dinero público obtenido con el esfuerzo de la ciudadanía, tiene que ser productivo socialmente y ser útil para el fin que ha justificado la decisión de acometer una determinada inversión.

Otro de nuestros propósitos reside en conciliar el derecho a la cultura y al ocio con otros como el de la protección a la salud y al descanso. Desde una perspectiva legal, carece de justificación alguna que en tantos y tantos supuestos exista una pasividad de las administraciones ante las denuncias de la ciudadanía por las agresiones ambientales que se producen en este ámbito, conductas que lamentablemente se han tenido que corregir en los últimos años por la vía judicial.

También en la Cultura nuestras actuaciones han estado marcadas por la crisis económica, por las dificultades de financiación y por las restricciones presupuestarias, especialmente en lo atinente a la conservación y puesta en valor de bienes inmuebles integrantes de nuestro patrimonio cultural. Las quejas más numerosas suelen ser copadas por problemas generados con el patrimonio histórico-monumental y su conservación que se hace depender, en muchas ocasiones, de disponibilidades presupuestarias que no se producen.

SERVICIOS INTERÉS GENERAL Y CONSUMO

Durante el pasado año nos han seguido llegando quejas sobre los suministros de luz y agua. En consecuencia, hemos seguido pidiendo que se ajusten las tarifas a la situación económica familiar y se aporten las ayudas necesarias para hacer frente al gasto energético, siempre asociadas a un consumo razonable y eficiente. Aunque observamos una implicación cada vez mayor de las propias entidades suministradoras en la búsqueda de soluciones y en la coordinación con los servicios municipales, nuestra reivindicación se mantiene en la necesidad de una ley que garantice estos suministros mínimos para personas en necesidades, tanto en pobreza energética, como en pobreza hídrica, donde entendemos que la competencia autonómica en materia de aguas podría amparar una norma al modo de la estatal en materia eléctrica.

Sobre productos financieros, hemos encontrado buena disposición de las entidades financieras en la atención de peticiones relacionadas con la búsqueda de soluciones ante supuestos de riesgo de pérdida de la vivienda por impago del préstamo hipotecario. No obstante, en una situación de sobrendeudamiento, con multitud de obligaciones que derivan en una situación de asfixia económica por imposibilidad de atender todas sus cargas económicas, persisten los problemas.

De otra parte, el mecanismo de segunda oportunidad en virtud de la Ley 25/215, lamentablemente, ha convertido nuestras esperanzas en frustración al comprobar las dificultades para trasladar este mecanismo a los supuestos reales de sobreendeudamiento que los ciudadanos nos planteaban en sus escritos de queja. Afirmamos que nos encontramos ante una regulación deficiente, con lagunas importantes, escasamente ambiciosa y que demuestra la ausencia de una voluntad real por parte del legislador de solucionar el problema para el que supuestamente dicta la norma.

A finales de año nos encontramos con la sentencia del Tribunal de la Unión Europea por las cláusulas suelo, lo que seguro marcará una ruta de trabajo para este año. Prestaremos una especial atención para conocer si el procedimiento previsto por el Gobierno se configura como la respuesta adecuada a las pretensiones de las personas a las que se incluyó la cláusula suelo en su préstamo hipotecario sin la debida transparencia y han estado sufriendo durante años la consecuencia de esta mala práctica financiera.

ADMINISTRACIÓN TRIBUTARIA

Las quejas recibidas en 2016 sobre tributos cedidos por el Estado a la Comunidad Autónoma de Andalucía han sido principalmente sobre el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD), y sobre el Impuesto de Sucesiones y Donaciones (ISD). Los interesados nos trasladan su discrepancia con las liquidaciones recibidas, calificando de excesivos o abusivos los tipos impositivos, expresando opiniones contrarias a la política tributaria autonómica en esta materia, que consideran que da un tratamiento excesivamente gravoso a las herencias y donaciones, comparándola negativamente con la seguida en otras Comunidades Autónomas y demandando su urgente modificación.

En relación con estas quejas, estamos informando a quienes las promueven de la inexistencia de irregularidad en la actuación administrativa al ser consecuencia las liquidaciones practicadas de la regulación actualmente vigente para este tributo en Andalucía.

No obstante, comprendemos la preocupación de estas personas, y por ello creemos que sería necesario abrir un periodo de reflexión acerca de las inequidades que pueden derivarse de la coexistencia dentro del Estado de regímenes tributarios autonómicos excesivamente dispares que introducen situaciones de evidente discriminación entre unos contribuyentes y otros en función de su lugar de residencia.

A este respecto, consideramos necesario que, dentro del respeto a las legítimas diferencias que en materia de política tributaria puedan tener las Comunidades Autónomas, se busquen fórmulas que limiten estas diferencias a unos márgenes que no impliquen situaciones de grave discriminación entre los contribuyentes, ni propicien prácticas de evasión fiscal que sólo benefician a los mas pudientes y perjudican a los más débiles.

En este último año se han adoptado algunas modificaciones tributarias, que ya venía reclamando esta institución y que consideramos un avance en esta dirección. Entre ellas, la de mayor calado es el aumento del mínimo exento en las herencias recibidas por sujetos pasivos parientes directos (del Grupo I y II), que pasa de 175.000 euros a 250.000 euros. Además, para bases liquidables incluidas de entre 250.000 y 350.000 euros se crea una reducción variable, de hasta 200.000 euros que corregirá el denominado error per saltum en el tramo de la tarifa, para sujetos pasivos de los Grupos I y II. Además se reduce la adquisición mortis causa e intervivos de una explotación agraria. Permaneceremos vigilantes a la aplicación de estas modificaciones.

URBANISMO, OBRAS PÚBLICAS Y TRANSPORTES

En un tiempo en el que la ciudad en clave peatonal parece que es una referencia obligada de todas las agendas públicas, sorprende que se produzca una masiva invasión del espacio público, con frecuencia de manera completamente ilegal, por parte de instalaciones de hostelería (mesas, terrazas, veladores), mobiliario urbano, kioskos, cartelería, etc. Creemos que es momento de una reflexión sobre lo que está ocurriendo y apostar, de manera comprometida, por una ciudad accesible y segura, que fomente el uso de los itinerarios peatonales como alternativa a los vehículos a motor.

Del mismo modo, resulta insostenible socialmente, que nuestras ciudades continúen siendo inaccesibles para un amplio sector de la ciudadanía. Demandamos que los poderes públicos y la sociedad afronten de una vez la supresión de barreras que, en las infraestructuras, la vivienda y los transportes, impiden o dificultan el libre ejercicio de los derechos y libertades por parte de las personas con discapacidad.